В описательной части личного финансового плана содержатся данные о человеке и его семье, а также есть информация об экономических величинах, которые понадобятся в расчетах.

Вся работа по личному финансовому плану проходит в 2 этапа: анкетирование и сама разработка финплана. Анкетирование производится в таблицах, личный финансовый план – это текстовый документ с втроенными таблицами.

Личные данные

Информация из этого раздела нужна для понимания картины жизни человека. Текущий вариант описательной части личного финансового плана состоит из следующих пунктов:

Дата заполнения анкеты. Фиксируем начало работы над планом. После заполнения анкеты личного финансового плана, проходит от 3 до 30 дней до самой разработки окончательного варианта плана. Важно зафиксировать момент, с которого начали работу.

Информация о семье. В этом разделе указывается фамилия, имя и отчество того, кто составляет план. При наличии супруга/супруги указываются те же самые данные на партнера. Также здесь мы указываем дату рождения и семейное положение.

Род занятости. Здесь указываем, чем занят каждый член семьи. Как правило, выбираем одно из двух: наемный сотрудник или предприниматель. Может быть ситуация, когда человек совмещает две роли. Род занятости необходимо указать для каждого взрослого члена семьи.

Сколько времени вы бы искали равноценную работу? Ответ на этот вопрос позволит рассчитать размер резервного фонда, которому пригодится в случае, если с доходами что-то пойдет не по плану. Этот раздел нужно заполнить не только наемным работникам (их могут уволить), но и предпринимателям (ситуация в бизнесе может ухудшиться). Также здесь можно указать дополнительные данные по работе: сколько вы уже на ней находитесь, надежность работы и ее перспективы. Полученная информация поможет сделать личный финансовый план максимально подробным и приближенным к будущим событиям.

Информация о детях и людях, которые находятся на иждивении. Здесь нам важно понять тот размера минимума, ниже которого мы не можем опуститься в доходах ни при каких обстоятельствах. Этот минимум поддерживает наши жизненные потребности и потребности тех людей, которые зависят от нас. О каждом человеке укажите: ФИО, степень родства, пол, размер ежемесячных расходов.

Экономические величины

Личный финансовый план составляется на всю будущую жизнь человека и его семьи. Личные финансы являются неотъемлемой частью финансовой системы. Они влияют на нее, а она в свою очередь влияет на них. В краткосрочном периоде влияние может быть не очень заметно: сегодня мы получили зарплату, в течение недели мы ее потратили. Экономика почти не может повлияет на нас за эту неделю. На долгосрочных периодах экономика может оказать существенное влияние на личные финансы. Например, вы планируете купить квартиру через 7 лет. За этот период цена квартиры возрастет из-за инфляции. Если вы планируете покупать квартиру за рубежом, то на нее повлияет курс валют. Мы не в состоянии предсказать все экономические показатели, но базовые из них мы обязаны учесть.

Инфляция. Инфляция – это постепенное повышение общего уровня цен на товары и услуги. К сожалению, мало число людей понимает коварство инфляции на долгосрочных интервалах времени. Не будем углубляться в теорию и формулы, все это можно сегодня быстро найти в интернете. Разберем конкретный пример. Допустим, мы решили купить квартиру. Цена квартиры 3 000 000 сегодня. Откладывать деньги на квартиру мы будем не в банке и не в финансовых инструментах. Решили копить их “под подушкой”, что является самый популярным, но самым ужасным способом. Ежемесячно мы откладываем 35 800 рублей. Через 7 лет мы собрали необходиму сумму денег. Вот только ежегодная инфляция в 10% увеличила стоимость квартиры почти в два раза (на 94,9%). Проценты нужно не складывать, а переумножать. Так работает сложный процент. В итоге денег на покупку желаемой квартиры не хватит.Для понимания инфляции лучше переводить номинальные цифры денег в физические параметры товаров. Например, у вас есть 10 000 рублей. Набор продуктов стоит 1000 рублей. Ваш уровень богатства можно оценить “10 наборами продуктов”. Пусть цены в магазинах резко выросли. Набор продуктов стал стоить 1200 рублей. Ваш уровень богатства сократился до “8,34 наборов продуктов”.Текущая финансовая система в мире построена так, что инфляция неизбежна в большинстве экономик мира. Ее обязательно нужно учитывать при личном финансовом планировании. Если в ваших планах есть разные валюты, то инфляцию нужно учитывать по каждой из них. Для рублевой инфляции рекомендую брать показатели от 6% до 10%, для инфляции доллара и евро от 2 до 5%.

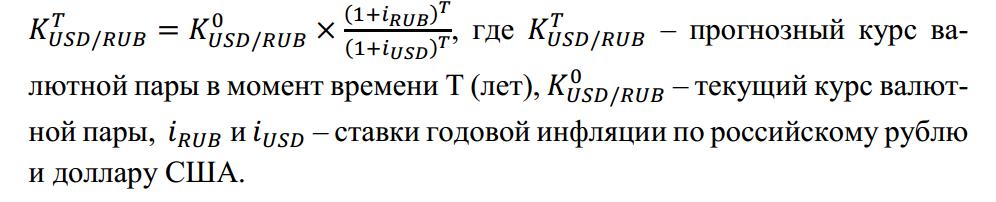

Курс валют. У многих есть валютные цели или цели, на которые косвенно влияет курс доллара или евро. Например, при покупке зарубежной недвижимости в долларовой зоне рост доллара напрямую влияет на вашу инвестиционную цель. При покупке автомобиля зарубежного производства влияние курсов валют косвенное: вы покупаете автомобиль все так же за рубли, но резкие валютные скачки могут повлиять на рублевую стоимость товара. Курс валют очень трудно поддается прогнозу в долгосрочных периодах, так как при этом нужно учитывать не только факторы в национальной экономике, но и экономические факторы второй валюты или мировой финансовой ситуации в целом. Тем не менее мы можем хобя приблизительно посмотреть динамику этого курса исходя из инфляции, которую мы обозначали на предыдущем шаге. Для этого воспользуйтесь следующей формулой:

Формула для курса валют

Формула дает лишь общее представление о будущих курсах валют. Не стоит ее использовать для прогнозирования краткосрочных колебаний.

Ставка на доходы физических лиц. Большинство из нас ее знает, как НДФЛ. Сейчас (2016 год) она составляет 13%. Если вы наемный сотрудник, то за вас ее платит работодатель при начислении официальной заработной платы. Эта ставка может понадобится в некоторых расчетах. Знание официальных доходов и ставки также позволит вернуть часть уплаченного НДФЛ.

Дополнительные величины. Также здесь можно указать любые другие экономические данные, которые пойдут в основу будущих расчетов. Предприниматели указывают ставку налога, по которой работает их бизнес. “Кошелек малого бизнеса” часто совпадает с личным кошельком. Если учет даже грамотно разделен, то влияние все равно прямое и сильное. Финансовое планирование позволяет учесть налоги малого бизнеса и спрогнозировать личные доходы предпринимателя с учетом разных схем налогообложения.

Итог

После заполнения описательной части личного финансового плана у человека появляется понимание, где он находится сейчас в экономическом смысле и в каких финансовых условиях ему нужно будет достигать свои цели.

Таблицы, которые пригодятся при работе в этой части личного финансового планирования (с их помощью я провожу анкетирование):

Клиент от меня кроме таблиц всегда получает полноценный текстовый документ с подробными пояснениями. Первая часть личного финансового плана окончена, мы получаем документ на 2-3 страницы:

Комментарии: