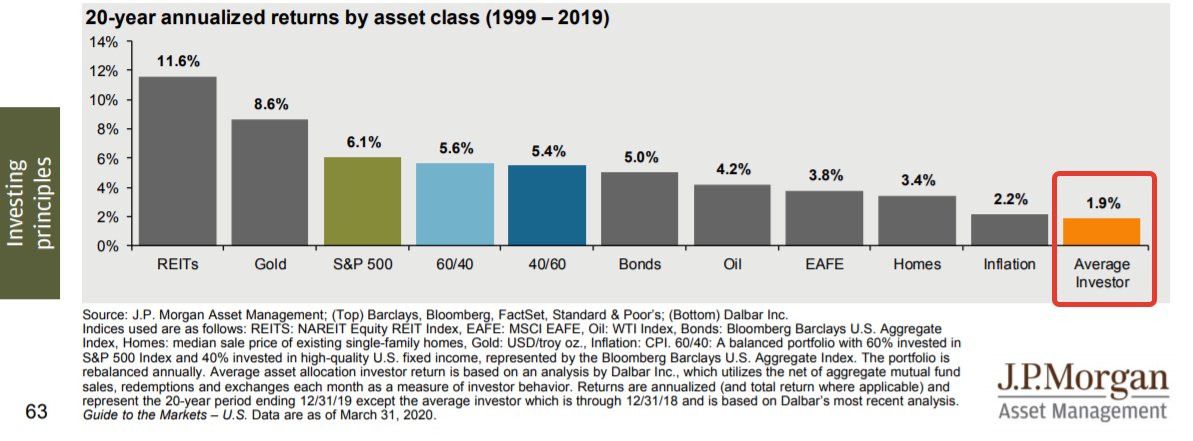

Средний инвестор согласно 20-летней статистике проигрывает всем рыночным индексам и ему даже не удается опередить инфляцию. Таковы результаты исследований Dalbar, которые вы видите в табличном виде на картинке ниже:

Среднегодовые доходности различных финансовых инструментов и доходность среднего инвестора

Источник данных: J.P.Morgan

Методика рассчетов: Dalbar (в публичном доступе есть только исследование от 2016-го года).

Исследователи даже разложили “этот парадокс” на факторы. Средний инвестор зарабатывает меньше рынка по следующим причинам в порядке значимости:

Третью и четвертую причину я бы объединил в единую: неправильное финансовое планирование в личных финансах, которая в итоге составит 36%-й вклад в причинность отставания доходности инвестора от рынка. Эта причина не лежит в плоскости самого рынка, здесь бессмысленно работать с рынком, нужно работать с личными финансами.

С комиссиями тоже совет простой: выбираем наиболее выгодные торговые планы, стараемся минимизировать комиссии всеми возможными способами. Кстати в исследовании не учтены налоги, в реальности же ещё инвестору надо минимизировать и налоги.

А вот по рыночному поведению исследователи дают расширенные советы, некоторые из них лежат в плоскости психологии:

По факторам разобрана сама природа иррационального поведения инвесторов:

В документе 2016-го года есть один момент, который выбивается из общей теории. Он относится к странице №18. На ней авторы сравнивают поведение среднего инвестора и системного инвестора (модельный инвестор, который ежемесячно вкладывает одну и ту же сумму денег). Парадокс заключается в том, что средний инвестор обошел на исследуемом периоде системного инвестора. Но сами же исследователи это объясняют тем, что средний инвестор начинал с $3300 и годы бурного роста с 1996 по 1999 год “захватил” этим капиталом, в то время, как системный инвестор вкладывать начал вообще с нуля и ежемесячно инвестировал по $41.67 (в исследовании даже здесь ошибка, так как указано про $40.67). Естественно годы бурного роста он “пережил” с низкой базовой инвестиционной суммы. Зачем так сделали исследователи для меня остается загадкой, так как для эквивалентного сравнения надо было делать одинаковые стартовые условия. Разумеется, если кто-то начинает с $3300, а другой с 0 и при этом общая сумма инвестиций всего $10 000, то первый инвестор с большой долей вероятности будет долгое время опережать второго.

Но дальше дела обстоят ещё хуже. Я нашел несколько фундаментальных проблем в рассчетах у DALBAR и полдня ломал голову, где я могу быть не прав. Понаделал электронных таблиц и несколько часов сидел разбирался. И все равно приходил к выводу о наличии фундаментальных ошибок в математике. Разве может такая крупная исследовательская компания ошибаться, а выводы при этом публикуются затем гигантами финансового мира, например J.P.Morgan? Вывод – МОЖЕТ! Вот очень подробная статья по ошибкам в исследовании DALBAR.

Даже с учетом фундаментальных ошибок Dalbar можно полагаться на их глобальный вывод о том, что средний инвестор работает хуже рынка. В разном ракурсе эту информацию можно встретить в отчетах бирж, книгах, конфиденциальной статистике брокеров.

Какой же глобальный вывод можно сделать из исследования частному инвестору? Инвестор, который раньше всего зашел в рынок, не выходил из него, а наоборот докладывал средства, покажет лучшие результаты, чем инвестор, который постоянно “скачет на рынке”. Все дороги ведут к Asset Allocation&HODL стратегии.

Благодарим за чтение статьи!

Автор блога в Telegram:Финансовый советник. Автор портфелей "Вавилон".

Комментарии: