Банковский вклад – самый популярный инструмент “инвестиций” в России. Слово “инвестиции” в данном случае нужно брать в кавычки, потому что инвестиции – это размещение капитала с целью получения прибыли. Вы считаете, что депозит приносит вкладчику прибыль? Разберемся с этим в текущей статье.

Меня удивляет, что даже опытных финансистов радует высокая процентная ставка по вкладу. Например, в 2015 году можно было достаточно легко и надежно найти вклады под 12 и выше процентов. И такая ставка очень радует людей, ведь в таком случае в конце года они получают “свободный кэш” к своему вкладу. Они станут на целых 12 процентов богаче в номинальном выражении. Вот только реально они обеднеют. Ведь только официальный уровень инфляции в 2015 году составил 12,91%. Наш средний вкладчик в реальном выражении стал беднее почти на один процент.

Также удивляют высказывания следующего характера: “в Европе Вы нигде не найдете ставок выше 3%, а в России можно спокойно разместить средства под 10% и жить на эти проценты припеваючи”. Очень некорректно сравнивать банковские ставки в разных валютах. Какая инфляция в евро и какая инфляция в рублях? Конечно, инфляция евро за последние несколько лет находится на уровне 2%. Логично, что и ставки по вкладам находятся в пределах этого уровня.

Обывателю очень тяжело понять определение временной стоимости денег. Он просто сравнивает, что год назад у него на вкладе был 1 000 000 рублей, а теперь стало 1 120 000 рублей. Он стал на 120 000 рублей богаче. И такая логика у большинства. На самом деле нужно посмотреть, на сколько богаче человек стал в реальном выражении.

Пусть на начало 2015 года у нас есть 1 000 000 рублей. У нас есть стандартный набор продуктов, который мы обозначим "мешочек". Мешочек на начало 2015 года стоит 1000 рублей. Наш "инвестор" может купить 1 000 мешочков на один миллион рублей. Богатство человека = 1 000 "мешочков".

Пусть в 2015 году человек решил положить деньги на депозит под целых 15%! Он счастлив, что ему удалось найти настолько выгодный процент по вкладу. На конец 2015 году у человека будет 1 150 000 рублей. Реальная мера оценки богатства ("мешочки") за это же время подорожали на 20%. Теперь цена одного стандартного набора продуктов составляет 1 200 рублей. Сколько мешочков можно купить в конце года? 1 150 000 / 1200 = 958,33 штук.

В итоге наш инвестор в реальном выражении обеднел почти на 5 процентов. Инфляция, она же налог на финансовую безграмотность, "обокрала" его очень хитрым способом. Вкладчик при этом даже рад тому, что он стал беднее, так как по его мнению он стал богаче. Круто, да? Мы сами позволяем экономике хитрым способом обманывать нас, выбирая надежные финансовые инструменты.

Считаете, что это мои выдумки? Обратимся к истории процентных ставок по вкладам и инфляции за новейшую историю России.

Сравнение инфляции и ставок по вкладам в России по годам по данным Центрального банка Российской Федерации

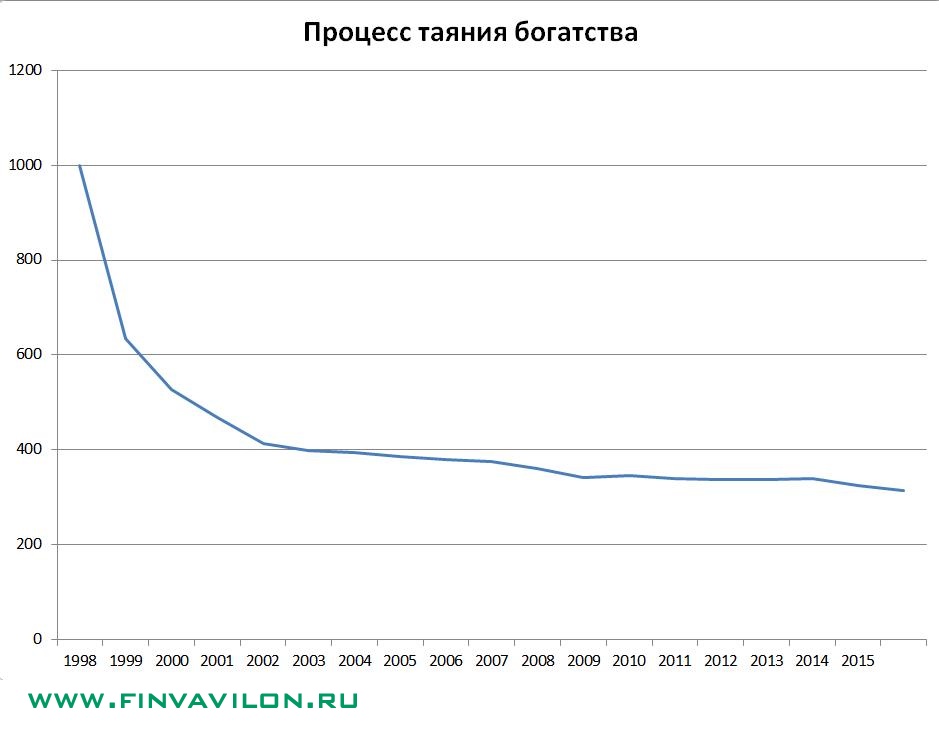

За 18 лет было лишь 2 года, когда ставка по вкладу была выше инфляции: в 2009 году инфляция составила 8,8%, а средневзвешенная ставка по вкладам составила 10,4% и в 2013 году инфляция составила 6,45%, а средневзвешенная ставка по вкладам была на уровне 6,5%. Гораздо интереснее посмотреть на динамику богатства “инвестора”, который в 1998 году положил деньги на депозит и после этого постоянно реинвестировал их. Даже с учетом реинвестиций вкладчик стал беднее в ТРИ РАЗА! Если взять опять же аналогию с “мешочками” и сделать допущение, что в 1998 году инвестор мог купить 1000 мешочков, то в конце 2015 года он бы смог купить только 315 штук.

Посмотрим, как таяло богатство на графике:

Как обеднеть с помощью депозита – реальная статистика с 1998 по 2015 годы

Можно ли что-то с этим сделать? Конечно! Для этого необходимо расширить свои знания по финансовым инструментам. Этому аспекту нужно будет посветить отдельную статью. Если кратко, то вложения в бизнес, акции, облигации и недвижимость способны приумножить Ваши деньги на долгосрочных интервалах времени.

Означает ли это, что не нужно пользоваться банковским вкладом? Не означает. Банковский вклад у финансово грамотного человека используется минимум в этих двух случаях:

А в каких случаях Вы используете банковский вклад?

Спасибо за чтение материала!

Автор блога в Telegram:

Комментарии: